Le società benefit, l’impegno per un modello di business sostenibile

Avv. Wolfango Maria Ruosi

Questo articolo è stato pubblicato dalla rivista Wealth Management.

Clicca qui per scaricare la versione .pdf

Delle Società Benefit non se ne è mai parlato molto in Italia. Eppure il riconoscimento è stato previsto già dal primo gennaio 2016 con la Legge di Stabilità.

Ha fatto notizia invece la recente adozione dello status di società benefit di Illycaffé e ciò ci dà l’occasione per vedere di che si tratta.

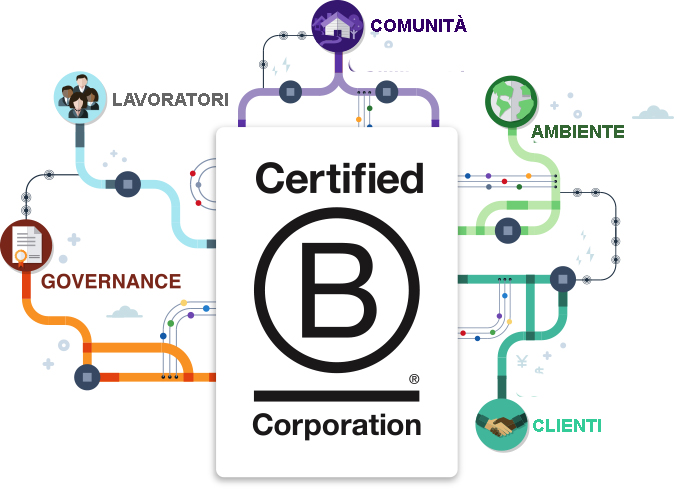

Essere una Società Benefit è un impegno; un impegno a perseguire un modello di business sostenibile, in grado di integrare gli interessi delle persone e dell’ambiente.

Fermo restando lo scopo di dividere gli utili, le Società Benefit perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse.

Nel caso particolare della società triestina, questa finalità è stata individuata nel perseguimento della qualità della vita dei propri portatori di interesse (Stakeholder), attraverso la creazione di valore per tutti gli attori coinvolti lungo la filiera produttiva, nel rispetto dell’ambiente. Un modello di sviluppo sostenibile, che si persegue attraverso la condivisione del valore generato (sostenibilità economica), la crescita personale e un impatto positivo nelle comunità in cui opera (sostenibilità sociale) e il rispetto per l’ecosistema (sostenibilità ambientale), che prevede il miglioramento dell’efficienza energetica e del consumo delle risorse per ridurre progressivamente le emissioni lungo la filiera.

Vediamo di che si tratta.

Le società tradizionali esistono con l’unico scopo di distribuire dividendi agli azionisti, le Società Benefit sono espressione di un paradigma economico ed imprenditoriale più evoluto ed integrano nel proprio oggetto sociale, oltre agli obiettivi di profitto, lo scopo di avere un impatto positivo sulla società e sull’ambiente.

Le norme di riferimento si trovano nella Legge di Stabilità raggruppate in 9 commi (da 376 a 384) dei 999 complessivi! Poi ci si pone il problema di evitare leggi frammentarie e sparse in leggi, decreti, ecc..

Lo scopo delle Società Benefit lo abbiamo visto sopra (definito nel comma 376). Le finalità devono essere indicate nell’oggetto sociale e sono perseguite mediante una gestione volta al bilanciamento con l’interesse dei soci e con l’interesse di coloro sui quali l’attività sociale possa avere un impatto (Stakeholder) e vale per tutti i tipi di società, le cooperative e le mutue assicuratrici (comma 377).

Chi sono gli Stakeholder? Secondo una definizione risalente al 1984 di William E. Evan, si definiscono tali tutti i soggetti che possono influenzare oppure che sono influenzati dall’impresa. Nel nostro ordinamento si ritengono Stakeholder tutti i soggetti o i gruppi di soggetti coinvolti, direttamente o indirettamente, dall’attività della società, quali i lavoratori, clienti, fornitori, finanziatori, creditori, pubblica amministrazione e società civile (comma 378, lettera b).

Lo status di Società Benefit comporta il necessario contemperamento dell’interesse dei soci (profitto), con il perseguimento delle finalità di beneficio comune e gli interessi delle categorie sopra menzionate. Per questo è necessario individuare un soggetto, o più, a cui affidare funzioni e compiti volti al perseguimento della finalità specifica (comma 380).

In caso di inadempimento degli obblighi introdotti dall’assunzione del nuovo statuto, gli amministratori saranno responsabili secondo le norme del codice civile in tema di responsabilità degli amministratori (comma 381) e a definizione del proprio operato dovrà essere redatta apposita relazione annuale da allegare al bilancio (comma 382), pubblicata nel sito internet della società (comma 383).

Si applicano altresì le norme in materia di pubblicità ingannevole e le disposizioni del codice del consumo. L’Autorità Garante della Concorrenza e del Mercato svolge i propri compiti di controllo sulle Società Benefit (comma 384).

Ma c’era bisogno di questa legge, se gli stessi obiettivi si potevano raggiungere con figure già esistenti, come le società non profit, le cooperative sociali, le società sportive dilettantistiche, le imprese sociali, le ONLUS?

Si, la differenza è importante e la nuova tipologia societaria va a coprire un vuoto, accanto alle società con scopo di lucro. Le non profit hanno la caratteristica della non distribuibilità ai soci né degli utili, né delle riserve, in modo diretto o indiretto, così come la non devoluzione ai soci del patrimonio della società al momento dello scioglimento, mentre nelle Società Benefit tale divieto non esiste.

Premesso che le Società Benefit non ricorrono a raccolta di fondi o donazioni esterne e al momento attuale non godono di incentivi di tipo economico o fiscale, perché farsi carico di tale onere, che ha come sicuro effetto quello di erodere gli utili?

La risposta è nel nuovo modo di fare impresa, più esattamente nel nuovo modo di sentire l’impresa. Il fenomeno è già stato ampiamente codificato già dall’anno 1963, con la definizione di Stakeholder, da Edwad Freeman nel “Strategic Management: A Stakeholder Approach”.

Si definiscono tali quei soggetti senza il cui supporto l’impresa non è in grado di sopravvivere. Secondo questa teoria, il processo produttivo di un’azienda generica deve soddisfare delle soglie critiche di costo, servizio e qualità, che sono diverse e specifiche per ogni Stakeholder. Al di sotto di una prestazione minima, il cliente cambia fornitore, i dipendenti si dimettono e i processi materialmente non possono continuare. Quello che si vuole evitare è un impatto ambientale negativo, considerando anche i portatori di interesse “passivi”, che non sono in grado di condizionare la società dall’interno. Chi si avvicina alle Società Benefit ha acquisito la consapevolezza secondo la quale un’impresa non può sopravvivere nel lungo periodo, avendo l’opinione pubblica avversa, perché a lungo termine qualunque soggetto diventa influente e vitale, specialmente se non è stato considerato nel passato.

La scommessa è di saper soddisfare le esigenze e le aspettative di soggetti diversi, spesso anche contrastanti, portatori di istanze etiche, morali, sociali, culturali ed ambientali.

Il comma 379 autorizza l’introduzione, accanto alla ragione sociale (nei titoli emessi, nella documentazione, nelle comunicazioni verso terzi), della definizione “Società Benefit, o l’abbreviazione “SB”. E’ questo l’interesse commerciale, che potrà muovere gli imprenditori all’idea di creare una B-Corp e rappresenta l’unico incentivo tangibile a perseguire l’obiettivo del beneficio comune. Anche se non lo è, la certificazione B-Corp può essere utilizzata come “marchio di qualità”, su prodotti e in pubblicità. Quanto agli utili, essi si assottiglieranno nella misura necessaria a finanziare i costi per l’attività volta al beneficio comune, a meno che sia attività sociale che si autofinanzia nel tempo o comunque siano compensati dai vantaggi in termini pubblicitari e di immagine.